วิกฤติชิปขาดแคลน ส่งผลอย่างไรบ้างต่ออุตสาหกรรมอิเล็กทรอนิกส์ไทย?

ส่องวิกฤติชิปขาดแคลนโลก … ผลกระทบและนัยต่อ ทิศทางการเติบโตของอุตสาหกรรมอิเล็กทรอนิกส์ไทย

อุตสาหกรรมอิเล็กทรอนิกส์ ถือเป็นอุตสาหกรรมการผลิตที่มีห่วงโซ่อุปทานค่อนข้างยาวและซับซ้อน (รูปที่ 1) โดยประกอบไปด้วย 4 ขั้นตอนหลัก ได้แก่ (1) การออกแบบ (Design) (2) การผลิตแผ่นเวเฟอร์ (Wafer Fabrication) (3) การประกอบและการทดสอบ (Assembly and Testing) และ (4) การนำไปประกอบในสินค้าขั้นปลาย

ซึ่งในส่วนของผู้ผลิตรายใหญ่นั้น จะเป็นผู้ผลิตชิ้นส่วนอิเล็กทรอนิกส์ที่มีความละเอียดซับซ้อนและมีมูลค่าเพิ่มสูง โดยมีผู้เล่นหลัก เช่น Taiwan Semiconductor Manufacturing Company (TSMC), United Microelectronics Corporation (UMC), Semiconductor Manufacturing International Corporation (SMIC) เป็นต้น จากนั้นจะส่งชิ้นส่วนเหล่านี้ไปยังผู้ผลิตขั้นกลาง ตามความต้องการใช้ที่แตกต่างกัน อาทิ หากจะนำไปผลิตเซมิคอนดักเตอร์สำหรับยานยนต์ ก็จะส่งไปยังบริษัท Infineon, NXP และ Renesas เพื่อส่งมอบให้กับลูกค้าซึ่งก็คือค่ายรถยนต์ต่าง ๆ เพื่อนำไปผลิตรถยนต์ต่อไป หรือหากจะนำไปประกอบเป็นสินค้า IT ก็จะส่งไปยังบริษัทผู้ผลิตเซมิคอนดักเตอร์สำหรับใช้ในโทรศัพท์มือถือโดยเฉพาะ เช่น บริษัทซัมซุง เพื่อประกอบและส่งมอบให้กับลูกค้า End users ในอุตสาหกรรมสินค้านั้น ๆ ต่อไป

รูปที่ 1 : ห่วงโซ่การผลิต (Supply Chain) ของอุตสาหกรรมเซมิคอนดักเตอร์

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Boston Consulting Group, PRISMARK PARTNERS และ KCE Annual Report 2020

ทั้งนี้เอเชียถือได้ว่าเป็นภูมิภาคที่เป็นผู้ผลิตเซมิคอนดักเตอร์ที่สำคัญที่สุดของโลก โดยหากพิจารณาโครงสร้างรายได้ของบริษัทผู้ผลิตในอุตสาหกรรมเซมิคอนดักเตอร์ทั่วโลกแล้วนั้น จะพบว่าผู้ผลิตในภูมิภาคเอเชียมีสัดส่วนรายได้รวมกันกว่า 80% ของรายได้ทั้งหมดในตลาดโลก โดยเฉพาะแค่ผู้ผลิตจากไต้หวันเพียงประเทศเดียวมีรายได้มากถึงราว 60% โดยไต้หวันมี TSMC เป็นบริษัทผู้ผลิตเซมิคอนดักเตอร์รายใหญ่ที่สุดของโลก จากข้อมูลล่าสุดในช่วงไตรมาสแรกที่ผ่านมา TSMC มีรายได้รวมอยู่ที่ 12,902 ล้านดอลลาร์สหรัฐ หรือคิดเป็น 55% ของรายได้ผู้ผลิตเซมิคอนดักเตอร์ทั้งหมดทั่วโลก (รูปที่ 2)

รูปที่ 2 : มูลค่าตลาดเซมิคอนดักเตอร์โลก (ข้อมูลล่าสุด ณ ไตรมาสที่ 1 ปี 2021)

หน่วย : % ของรายได้ผู้ผลิตเซมิคอนดักเตอร์ทั่วโลก

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ TrendForce

จากข้อมูลพบว่า ยอดขายเซมิคอนดักเตอร์ทั่วโลกในปี 2021 นี้ จะเติบโตต่อเนื่องจากปี 2020 ที่ 21.1%YOY (รูปที่ 3) โดยมีปัจจัยหนุนสำคัญมาจากยอดขายสินค้าประเภท IT และ consumer electronics โดยเฉพาะที่เกี่ยวข้องกับการทำงานทางไกล (remote working) และ online platform ต่าง ๆ รวมทั้งปัจจัยหนุนจากการที่ชิ้นส่วนอิเล็กทรอนิกส์จะเข้าไปมีบทบาทในอุตสาหกรรมต่าง ๆ มากขึ้น ทั้งในภาคการผลิตและภาคการบริการ สอดคล้องกับเทรนด์ Digital Transformation และระบบอัตโนมัติ ที่กำลังเกิดขึ้นทั่วโลก

รูปที่ 3 : ข้อมูล Global Semiconductor Shipment และคาดการณ์

หน่วย : %YOY

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ JP Morgan

วิกฤติขาดแคลนเซมิคอนดักเตอร์ (Semiconductor shortage) ที่เกิดขึ้นในปัจจุบัน มีสาเหตุมาจากอะไร?

จากการศึกษาของ EIC พบว่า วิกฤติขาดแคลนเซมิคอนดักเตอร์ที่เกิดขึ้นนั้น มีสาเหตุหลักมาจาก 4 ปัจจัย (รูปที่ 4) ได้แก่

รูปที่ 4 : สาเหตุของปัญหา semiconductor shortage และผลกระทบต่อผู้เล่นต่าง ๆ ในห่วงโซ่การผลิต

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Nikkei Research

- สงครามการค้า (Trade War) และสงครามเทคโนโลยี (Tech War) ระหว่างสหรัฐฯ กับจีน

นับตั้งแต่เกิดปัญหา Trade War ตั้งแต่ปี 2018 เป็นต้นมา ความขัดแย้งระหว่างสหรัฐฯ กับจีน ได้ทวีความรุนแรงมากขึ้นเรื่อย ๆ จนกลายเป็น Tech War ในที่สุด โดยเมื่อเดือนกรกฎาคม 2020 รัฐบาลสหรัฐฯ ภายใต้การนำของอดีตประธานาธิบดีทรัมป์ ได้กดดันให้มีการแบน Huawei Technologies ของจีน ส่งผลให้ Huawei ส่งคำสั่งซื้อปริมาณมหาศาล

ไปยัง TSMC เพื่อสำรองชิ้นส่วนเซมิคอนดักเตอร์ไว้ในสินค้าคงคลัง ก่อนที่จะมีคำสั่งคว่ำบาตรดังกล่าวออกมา ทำให้ TSMC

และบริษัทผู้ผลิตเซมิคอนดักเตอร์จำนวนมากต้องเดินสายการผลิตอย่างหนักเพื่อรองรับคำสั่งซื้อดังกล่าว และต่อมาเมื่อคำสั่งแบน Huawei ประกาศออกมาในวันที่ 15 กันยายน 2020 อดีตประธานาธิบดีทรัมป์ยังได้ประกาศคว่ำบาตรบริษัทผู้ผลิตเซมิคอนดักเตอร์สัญชาติจีนอย่าง SMIC ซึ่งเป็นผู้ผลิตอันดับ 3 ของโลกอีกด้วย ส่งผลให้ผู้ผลิตสินค้าเทคโนโลยี end products รายใหญ่ต่าง ๆ อาทิ Qualcomm ต่างส่งคำสั่งซื้อชิ้นส่วนอิเล็กทรอนิกส์ไปยัง TSMC, UMC และผู้ผลิตสัญชาติไต้หวันรายอื่น ๆ

ในปริมาณมากเพื่อทดแทนเซมิคอนดักเตอร์ที่ผลิตจาก SMIC ซึ่งถูกขึ้นบัญชีดำจากรัฐบาลสหรัฐฯ เช่นเดียวกัน

- ความต้องการสินค้าอิเล็กทรอนิกส์ทั่วโลกที่เพิ่มสูงขึ้นมาก โดยเฉพาะในช่วงมาตรการ lockdown

นอกจากปัญหาความขัดแย้งระหว่างสหรัฐฯ กับจีนที่ยืดเยื้อแล้ว ในปีที่ผ่านมา (2020) ความต้องการสินค้า consumer electronics ทั่วโลกยังเพิ่มสูงขึ้นมาก ในช่วงสถานการณ์การแพร่ระบาดของ COVID-19 อีกด้วย ซึ่งส่วนหนึ่งเป็นผลมาจากการออกมาตรการ lockdown เพื่อควบคุมการแพร่ระบาด ซึ่งมีผลให้ผู้คนทั่วโลกส่วนใหญ่ต้องใช้ชีวิตอยู่กับบ้านมากขึ้น และส่งผลให้ความต้องการสินค้าเทคโนโลยีต่าง ๆ โดยเฉพาะอย่างยิ่งอุปกรณ์ที่ใช้ในการทำงาน

และการติดต่อสื่อสารเติบโตขึ้นอย่างมาก สะท้อนได้จากยอดขายสินค้าประเภท consumer electronics เช่น คอมพิวเตอร์

และอุปกรณ์ ที่เพิ่มสูงขึ้นอย่างมากตั้งแต่ช่วงไตรมาส 2 ปี 2020 เป็นต้นมา โดยตลาดคาดการณ์ว่าความต้องการสินค้าประเภทนี้จะยังคงมีแนวโน้มเติบโตสูงขึ้นอย่างต่อเนื่องในปีนี้ท่ามกลางสถานการณ์การแพร่ระบาดของ COVID-19 ที่ยังคงยืดเยื้อ อย่างไรก็ดี ความต้องการดังกล่าวมีแนวโน้มชะลอลงในปีหน้า หลังจากสถานการณ์ทั่วโลกน่าจะกลับเข้าสู่ภาวะปกติ

และแต่ละประเทศมีการผ่อนคลายมาตรการ lockdown มากขึ้น ซึ่งจะทำให้ความต้องการสินค้าประเภทคอมพิวเตอร์

และอุปกรณ์อิเล็กทรอนิกส์บางประเภทปรับลดลงตามไปด้วย (รูปที่ 5)

รูปที่ 5 : การเติบโตของยอดขายสินค้าประเภทคอมพิวเตอร์ทั่วโลก

หน่วย : พันหน่วย (แกนซ้าย), %YOY (แกนขวา)

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ JP Morgan

ทั้งนี้ความต้องการชิ้นส่วนอิเล็กทรอนิกส์จากผู้ผลิตสินค้า Consumer Electronics ในระดับปลายน้ำที่เพิ่มสูงขึ้น

อย่างต่อเนื่องตั้งแต่ปลายปี 2020 ดังกล่าว ส่งผลให้ชิ้นส่วนบางประเภทเริ่มอยู่ในภาวะขาดแคลนอย่างหนัก อาทิ processor, microcontrollers, sensor, chips display panels และ driver ICs โดยในปีที่ผ่านมา บริษัท Apple ต้องเผชิญกับปัญหาดังกล่าวนี้ จนทำให้ต้องมีการปรับเปลี่ยนสายการผลิตสินค้า โดยโยกชิ้นส่วนจากสายการผลิต iPad มาใช้กับสายการผลิต iPhone12 เป็นการชั่วคราว ซึ่งการปรับแผนการผลิตดังกล่าว ส่งผลกระทบต่อการผลิต iPad มากถึงราว 2 ล้านเครื่อง

- การทยอยฟื้นตัวของอุตสาหกรรมยานยนต์โลกในช่วงปลายปี 2020

จากข้อมูลพบว่า อุตสาหกรรมยานยนต์โลกเริ่มส่งสัญญาณที่ดีขึ้นตั้งแต่ช่วงครึ่งหลังของปี 2020

และปรับตัวดีขึ้นอย่างชัดเจนในช่วงไตรมาสสุดท้าย สอดคล้องกับความต้องการในตลาดโลกที่ฟื้นตัวตามแนวโน้มเศรษฐกิจโลกโดยภาพรวมโดยเฉพาะในกลุ่มประเทศที่พัฒนาแล้ว ซึ่งส่วนหนึ่งเป็นผลจากความคืบหน้าในการฉีดและกระจายวัคซีนให้แก่ประชากรในประเทศ สะท้อนได้จากมูลค่าการส่งออกรถยนต์ ชิ้นส่วนและอุปกรณ์ทั่วโลกที่เติบโตขึ้นอย่างรวดเร็ว (รูปที่ 6) ทำให้ความต้องการใช้ชิ้นส่วนเซมิคอนดักเตอร์เพิ่มสูงขึ้นอีกในช่วงปลายปีเช่นกัน โดยจากข้อมูลพบว่า มีคำสั่งซื้อจากบริษัทผู้ผลิตเซมิคอนดักเตอร์สำหรับยานยนต์จำนวนมากที่ส่งไปยัง TSMC และผู้ผลิตรายอื่น ๆ ในไต้หวัน ซึ่งแม้ว่าโรงงานเหล่านี้จะมีการเดินเครื่องเพื่อผลิตสินค้าอย่างเต็มกำลังการผลิต (capacity) แล้ว แต่ก็ยังไม่เพียงพอกับความต้องการที่เพิ่มขึ้นมากดังกล่าว และทำให้การส่งมอบชิ้นส่วนเซมิคอนดักเตอร์ยิ่งล่าช้าออกไปอีก

รูปที่ 6 : มูลค่าการส่งออกของรถยนต์ ชิ้นส่วน และอุปกรณ์ ทั่วโลกในปี 2020

หน่วย : พันล้านดอลลาร์สหรัฐ

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ TradeMap

- ปัญหา Supply chain disruption ในอุตสาหกรรมเซมิคอนดักเตอร์จากภัยธรรมชาติ และ COVID-19

ในช่วงครึ่งปีแรกที่ผ่านมา โรงงานผลิตเซมิคอนดักเตอร์ในหลายประเทศ ประสบปัญหาภัยพิบัติทางธรรมชาติต่าง ๆ ที่ส่งผลกระทบต่อการผลิต ไม่ว่าจะเป็นปัญหาภัยแล้งในไต้หวัน ซึ่งส่งผลกระทบต่อการผลิตเซมิคอนดักเตอร์อย่างมีนัยสำคัญ เนื่องจากเป็นอุตสาหกรรมที่จำเป็นต้องใช้น้ำบริสุทธิ์ในกระบวนการผลิตจำนวนมาก หรือกรณีโรงงานผลิตเซมิคอนดักเตอร์ของ NXP ในรัฐ Texas ซึ่งเจอปัญหาพายุหิมะพัดถล่ม หรือแม้แต่การเกิดเพลิงไหม้โรงงานผลิตเซมิคอนดักเตอร์สำหรับยานยนต์ของ Renesas ที่ประเทศญี่ปุ่น ซึ่งแม้ว่าปัญหาดังกล่าวจะคลี่คลายลงแล้ว และโรงงานเหล่านี้ก็สามารถกลับมาเดินเครื่องผลิตได้ตั้งแต่เดือนมิถุนายนที่ผ่านมา แต่สถานการณ์การแพร่ระบาดของ COVID-19 ระลอกใหม่ในอาเซียน กลับมาซ้ำเติมความรุนแรงของปัญหาดังกล่าว โดยพบว่ากระบวนการประกอบและทดสอบ (Assembly & Testing) ในประเทศผู้ผลิตต่าง ๆ เช่น มาเลเซีย อินโดนีเซีย ซึ่งเป็นขั้นตอนที่พึ่งพาแรงงานคนเป็นหลัก (labor-intensive) ถูกกระทบจากการระบาดของ COVID-19 รอบใหม่ค่อนข้างมาก และซ้ำเติมให้ปัญหาการขาดแคลนเซมิคอนดักเตอร์ในยานยนต์ไม่คลี่คลายลงอย่างที่คาดการณ์ไว้ก่อนหน้านี้

ผลกระทบที่มีต่ออุตสาหกรรมอิเล็กทรอนิกส์โลก :

- ระยะเวลาในการส่งมอบสินค้า (Lead Time) ยาวนานขึ้น

ภายใต้ภาวะที่อุปสงค์มากกว่าอุปทานในตลาดดังกล่าว จึงทำให้ระยะเวลาในการส่งมอบชิ้นส่วนเซมิคอนดักเตอร์จาก supplier นั้นนานขึ้นกว่าปกติ (รูปที่ 7) โดยจากข้อมูลล่าสุดพบว่า ปัจจุบันระยะเวลาในการรอคอยสินค้า

(Lead Time) นานขึ้นค่อนข้างมาก จากเดิมซึ่งอยู่ที่ราว 12-13 สัปดาห์ เป็นเกือบ 22 สัปดาห์ และยังมีแนวโน้มจะนานมากขึ้นเรื่อย ๆ ซึ่งความล่าช้าดังกล่าวส่งผลกระทบโดยตรงต่อภาคการผลิตต่าง ๆ รวมทั้งอุตสาหกรรมยานยนต์ ซึ่งเป็นอุตสาหกรรมต่อเนื่องในขั้นปลายน้ำของห่วงโซ่การผลิตอย่างหลีกเลี่ยงไม่ได้

- ต้นทุนการผลิตเซมิคอนดักเตอร์เพิ่มสูงขึ้น

อนึ่ง นอกจากปัญหาส่งมอบคำสั่งซื้อล่าช้าที่เกิดขึ้นดังกล่าวแล้วนั้น ผู้ผลิตสินค้าขั้นปลายต่างๆยังต้อง

แบกรับต้นทุนราคาของเซมิคอนดักเตอร์ที่ปรับตัวสูงขึ้นอีกด้วย (รูปที่ 7) ซึ่งราคาที่สูงขึ้นเหล่านี้มีสาเหตุจากปัจจัยหลายประการ ทั้งต้นทุนการขนส่งและวัตถุดิบสำคัญในการผลิตชิ้นส่วนอิเล็กทรอนิกส์อย่างทองแดงที่ปรับราคาสูงขึ้น 40%YoY โดยพบว่าราคา input ส่วนใหญ่ มีการปรับเพิ่มขึ้นระหว่าง 30-50% จากช่วงเดียวกันปีก่อน ตัวอย่างเช่น Display Driver IC

ซึ่งเป็นอุปกรณ์สำคัญที่ทำหน้าที่แสดงผลผ่านหน้าจอ ที่มีการปรับราคาสูงขึ้นถึง 50%YoY หรือแม้แต่ Microcontroller

ที่ทำหน้าที่ควบคุมการขับเคลื่อนของรถยนต์ ที่มีราคาแพงขึ้นราว 30-40%YoY ซึ่งการที่ราคาของเซมิคอนดักเตอร์ปรับตัวสูงขึ้นนั้นจะส่งผลให้ราคาสินค้าขั้นปลายต่างๆจำเป็นต้องปรับราคาสูงขึ้นตามไปด้วย

รูปที่ 7 : ระยะเวลาการผลิตและส่งมอบชิ้นส่วนเซมิคอนดักเตอร์ และต้นทุนวัตถุดิบที่ได้รับผลกระทบ

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Nikkei research และ Susquehanna Financial Group

อนึ่ง ปัญหาความล่าช้าที่เกิดขึ้นดังกล่าว ส่งผลให้ค่ายรถยนต์ต่าง ๆ ทั่วโลก ทั้งในสหรัฐฯ ญี่ปุ่น รวมทั้งอีกหลายประเทศ

ในกลุ่มสหภาพยุโรป หรือแม้แต่ในไทย จำเป็นต้องปรับลดเป้าหมายการผลิตรถยนต์สำหรับปีนี้ลง และคาดว่าจะกระทบต่อการผลิตรถยนต์ทั่วโลกในปีนี้มากถึง 7.7 ล้านคัน หรือคิดเป็น 9% ของเป้าหมายการผลิตรถยนต์ทั่วโลก ทำให้จากเดิมที่คาดการณ์ว่ายอดผลิตรถยนต์โลกในปี 2021 จะสามารถฟื้นตัวเกิน 90 ล้านคันได้นั้น ลดลงเหลือเพียง 79 ล้านคัน (รูปที่ 8) ยิ่งไปกว่านั้น ยังจะทำให้อุตสาหกรรมยานยนต์โลกในปีนี้สูญเสียรายได้มากถึงราว 2.1 แสนล้านดอลลาร์สหรัฐ หรือราว 8%

ของรายได้ในปี 2020 อีกด้วย โดยจากข้อมูลพบว่า ปัจจุบันผู้ผลิตรถยนต์ค่ายต่าง ๆ ได้เริ่มทยอยปรับตัวด้วยการเลื่อน

การประกอบรถยนต์รุ่นที่ใช้จำนวนชิ้นส่วนเซมิคอนดักเตอร์จำนวนมากออกไปก่อน และหันไปเร่งผลิตรถยนต์รุ่นที่ใช้จำนวน

เซมิคอนดักเตอร์น้อยกว่าทดแทน เพื่อลดปัญหาการส่งมอบรถยนต์ล่าช้าในภาพรวม

รูปที่ 8 : ยอดผลิตรถยนต์ที่ได้รับผลกระทบจากปัญหาขาดแคลนเซมิคอนดักเตอร์ และคาดการณ์ยอดผลิตรถยนต์โลก

หน่วย : คัน (กราฟซ้าย), ล้านคัน (กราฟขวา)

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ IHS Markit

3) การปรับตัวเพื่อสร้างความยืดหยุ่นให้กับ supply chain ของตนเอง

เมื่อประสบปัญหาขาดแคลนชิ้นส่วนอิเล็กทรอนิกส์สำคัญ อุตสาหกรรมการผลิตต่าง ๆ จึงได้มีการเร่งปรับตัวเพื่อสร้างความยืดหยุ่นให้กับ supply chain ของตนเองมากยิ่งขึ้น และลดการพึ่งพาชิ้นส่วนอิเล็กทรอนิกส์ โดยเฉพาะอย่างยิ่งเซมิคอนดักเตอร์จากผู้ผลิตฝั่งเอเชียมากจนเกินไป ซึ่งนำไปสู่เมกะเทรนด์ในเรื่อง diversification และ regionalization หรือ localization มากขึ้น

ตัวอย่างเช่น สหรัฐฯ ซึ่งเริ่มปรับตัวในเรื่อง diversification โดยมีการกระจายความเสี่ยงในการจัดหาชิ้นส่วนหรือวัตถุดิบจากหลากหลายแหล่งทั่วโลกมากขึ้นอย่างต่อเนื่องนับตั้งแต่ Trade War เป็นต้นมา ซึ่งรวมถึงการหันไปนำเข้าเซมิคอนดักเตอร์จากผู้ผลิตประเทศอื่น เช่น ไต้หวันและเม็กซิโกมากขึ้น เพื่อทดแทนการนำเข้าจากจีน รวมทั้งพยายามดึงดูดให้บริษัทผู้ผลิต

เซมิคอนดักเตอร์ระดับโลก เช่น TSMC หรือ ซัมซุง เข้ามาตั้งฐานการผลิตในสหรัฐฯ นอกจากนี้ เมื่อเดือนมิถุนายนที่ผ่านมา วุฒิสภาสหรัฐฯ ยังได้ผ่านร่างกฎหมายว่าด้วยเทคโนโลยีและการผลิตมูลค่า 5.2 หมื่นล้านดอลลาร์สหรัฐ เพื่อสนับสนุนให้เกิดการวิจัยพัฒนา ออกแบบ และผลิตเซมิคอนดักเตอร์ภายในประเทศอีกด้วย

นอกจากนี้ แม้แต่ผู้เล่นในฝั่งยุโรปเอง ก็ได้เริ่มมีการปรับเปลี่ยน supply chain ในลักษณะ localization มากขึ้นเช่นกัน โดยเมื่อเดือนตุลาคม 2020 กระทรวงเศรษฐกิจและพลังงานของเยอรมนี ประกาศว่าจะลงทุน 613 ล้านดอลลาร์สหรัฐ

ในการวิจัย พัฒนาและผลิตเทคโนโลยีใหม่ ๆ สำหรับองค์ความรู้ด้าน microelectronics รวมถึงโครงการ Important Project of Common European Interest on Microelectronics (IPCEI) ที่เกิดจากการร่วมมือกันของ 29 บริษัทในฝรั่งเศส เยอรมนี อิตาลี และสหราชอาณาจักร เพื่อสนับสนุนให้มีการตั้งโรงงานผลิตเซมิคอนดักเตอร์มูลค่าสูงในภูมิภาค โดยตั้งเป้าเพิ่มส่วนแบ่งในตลาดโลกเป็น 20% หรือเพิ่มขึ้นจากปัจจุบันถึง 2 เท่า อีกทั้ง ล่าสุด เมื่อวันที่ 15 ก.ย. ที่ผ่านมา ประธานคณะกรรมาธิการยุโรป ยังได้ประกาศเป้าหมายในการที่จะทำให้ EU เป็น “Technological Sovereignty” รวมทั้งยังได้ประกาศแผนที่จะเสนอกฎหมายชิปยุโรป หรือ “European Chips Act” เพื่อสร้าง supply chain ของเซมิคอนดักเตอร์ที่ครอบคลุมการผลิต การวิจัย การออกแบบและการทดสอบภายในภูมิภาคยุโรปอีกด้วย

เช่นเดียวกับผู้ผลิตในฝั่งเอเชีย ซึ่งปัจจุบันเป็นฐานการผลิตหลักของสินค้าเซมิคอนดักเตอร์โลกอยู่แล้วนั้น รัฐบาลประเทศต่าง ๆ ก็ได้มีการออกนโยบายส่งเสริมการลงทุนเพื่อสนับสนุนให้เกิดการพัฒนาอุตสาหกรรมเซมิคอนดักเตอร์ในประเทศตนเองอย่างต่อเนื่อง ตัวอย่างเช่น เกาหลีใต้ ซึ่งประกาศว่าจะมีโครงการลงทุนด้านนี้มูลค่า 4.5 แสนล้านดอลลาร์สหรัฐ

พร้อมกับขยายระยะเวลาและเพิ่มสิทธิประโยชน์ทางภาษีให้แก่นักลงทุนไปจนถึงปี 2030 ขณะที่จีนเองก็ได้มีการจัดตั้งกองทุนแห่งชาติมูลค่าหลายพันล้านดอลลาร์สหรัฐ เพื่อลงทุนในบริษัทผู้ผลิตเซมิคอนดักเตอร์สัญชาติจีน หรือแม้แต่ญี่ปุ่นก็มีการลงทุนตั้งโรงงานของ TSMC ที่จังหวัดคุมาโมโตะ เพื่อสนับสนุนสายการผลิตของ Sony ที่มีโรงงานการผลิตตั้งอยู่ในพื้นที่ใกล้เคียงกัน นอกจากนี้ เมื่อเดือนมิถุนายนที่ผ่านมา GlobalFoundries ซึ่งเป็นบริษัทผู้ผลิตเซมิคอนดักเตอร์สัญชาติสหรัฐฯ ยังได้ประกาศขยายกำลังการผลิตในสิงคโปร์ด้วยงบประมาณ 4 พันล้านดอลลาร์สหรัฐ เพื่อทดแทนฐานการผลิตที่ย้ายออกจากจีน ซึ่งเป็นผลมาจากนโยบายดึงดูดเม็ดเงินลงทุนจากต่างชาติของรัฐบาลสิงคโปร์ ในส่วนของไทย ล่าสุดทางสำนักงานคณะกรรมการส่งเสริมการลงทุนหรือ BOI ได้ออกสิทธิประโยชน์สนับสนุนการลงทุนในกระบวนการผลิตเซมิคอนดักเตอร์ที่มีมูลค่าสูงภายในประเทศเช่นกัน เหล่านี้ล้วนสะท้อนให้เห็นถึงแนวโน้มการปรับเปลี่ยน supply chain การผลิตชิ้นส่วนอิเล็กทรอนิกส์ ไปสู่รูปแบบ regionalization และ localization สอดคล้องกับเทรนด์ในภาคการผลิตที่กำลังเกิดขึ้นทั่วโลก

สำหรับประเทศในอาเซียนเวียดนามคือผู้เล่นและคู่แข่งที่น่าจับตามอง เนื่องจากเป็นประเทศที่มีศักยภาพและความพร้อม

ในการเป็นฐานการผลิตสินค้าเทคโนโลยีที่สำคัญของโลก ทั้งนี้ปัจจุบันเวียดนามเป็นฐานการผลิตสินค้าอิเล็กทรอนิกส์

ของผู้ผลิตระดับโลกหลายรายอยู่แล้ว ไม่ว่าจะเป็นบริษัทซัมซุงของเกาหลีใต้ และบริษัท Foxconn ของไต้หวัน ที่เข้ามาตั้งโรงงานในเวียดนามตั้งแต่ปี 2016 ซึ่ง ecosystem ดังกล่าว ถือเป็นปัจจัยหนุนสำคัญที่ช่วยดึงดูดให้นักลงทุนต่างชาติต้องการเข้ามาขยายการลงทุนและตั้งฐานการผลิตในเวียดนามเพิ่มขึ้นอย่างต่อเนื่อง โดยสำหรับในช่วงครึ่งแรกปี 2021 บริษัท Intel ผู้ผลิตเซมิคอนดักเตอร์สัญชาติสหรัฐฯ เพิ่งได้รับอนุมัติขยายการลงทุนระยะที่ 1 จากรัฐบาลเวียดนาม เพื่อสร้างโรงงานแห่งใหม่ มูลค่า 475 ล้านดอลลาร์สหรัฐ ที่นิคมอุตสาหกรรม Saigon Hi-Tech Park สำหรับผลิตเซมิคอนดักเตอร์ หน่วยประมวลผล

และผลิตภัณฑ์ 5G ซึ่ง Intel นับได้ว่าเป็นบริษัท MNC ด้านเทคโนโลยีรายแรก ๆ ที่เข้ามาปักหมุดในเวียดนามตั้งแต่ปี 2006

ซึ่งในช่วงเริ่มต้นเป็นการเข้ามาลงทุนเพื่อตั้งฐานการประกอบและทดสอบเซมิคอนดักเตอร์ ก่อนจะขยายการลงทุนอย่างต่อเนื่องเรื่อยมาจนถึงปัจจุบัน

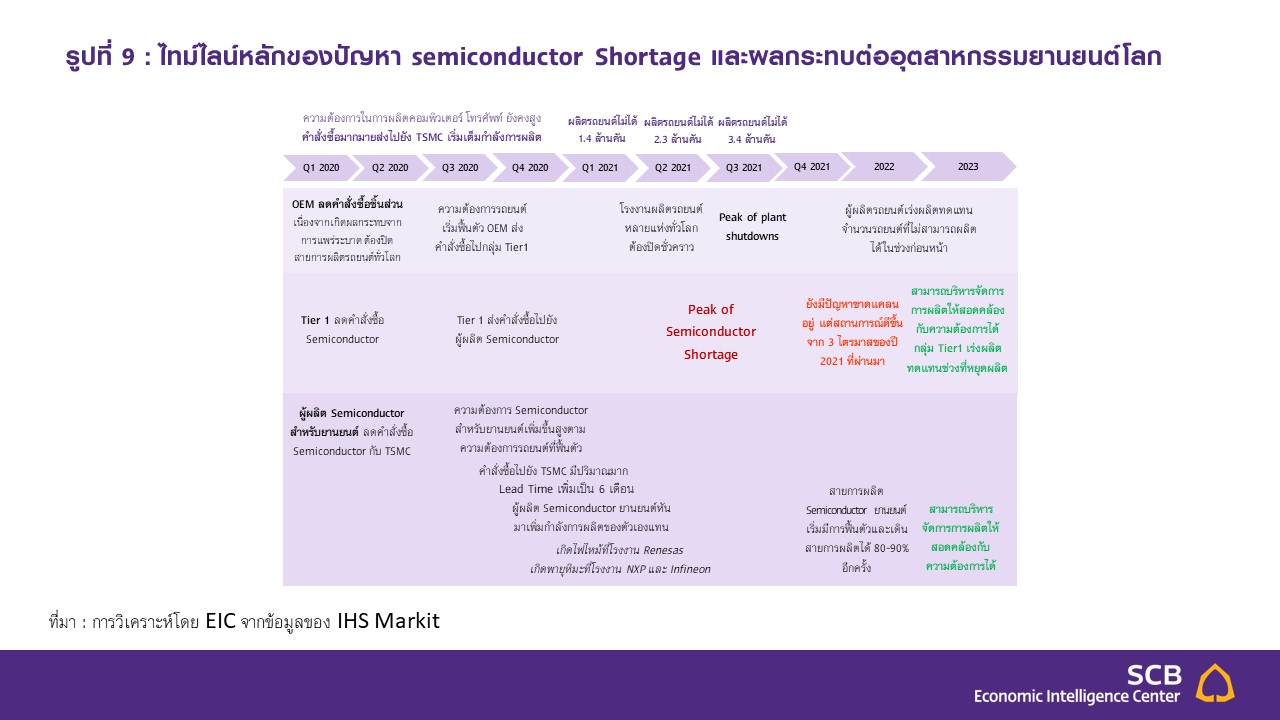

ทั้งนี้สมาคมอุตสาหกรรมเซมิคอนดักเตอร์นานาชาติ (SEMI) คาดการณ์ว่า ทั่วโลกจะมีการเร่งสร้างโรงงานผลิตเซมิคอนดักเตอร์จำนวน 19 แห่ง ภายในสิ้นปีนี้ และอีก 10 แห่ง ภายในปี 2022 คิดเป็นมูลค่าการลงทุนรวม 1.4 แสนล้านดอลลาร์สหรัฐ เพื่อตอบสนองต่อความต้องการเซมิคอนดักเตอร์ในอุตสาหกรรมยานยนต์, คอมพิวเตอร์, การสื่อสาร และการแพทย์ ที่จะเพิ่มสูงขึ้นอย่างมากในอนาคต โดยคาดว่าจะมีการก่อสร้างโรงงานผลิตเซมิคอนดักเตอร์มากที่สุดในจีน รองลงมาได้แก่ ไต้หวัน, สหรัฐฯ, กลุ่มสหภาพยุโรป, ตะวันออกกลาง, ญี่ปุ่น และเกาหลีใต้ ตามลำดับ สอดคล้องกับ IHS Markit ที่คาดการณ์ว่า ปัญหาขาดแคลนชิ้นส่วนเซมิคอนดักเตอร์จะยังคงลากยาวต่อเนื่องในช่วงที่เหลือของปีนี้และต่อเนื่องในปี 2022 ก่อนจะมีแนวโน้มคลี่คลายลงในปี 2023 (รูปที่ 9) ซึ่งจะเป็นช่วงที่โรงงานผลิตเซมิคอนดักเตอร์ส่วนใหญ่ที่กำลังอยู่ระหว่างก่อสร้างสามารถเริ่มเดินสายการผลิตได้ ซึ่งน่าจะเข้ามาช่วยเติมอุปทานที่ขาดแคลนในตลาดได้มากขึ้นพอสมควร

รูปที่ 9 : ไทม์ไลน์หลักของปัญหา semiconductor Shortage และผลกระทบต่ออุตสาหกรรมยานยนต์โลก

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ IHS Markit

นัยต่อการส่งออกชิ้นส่วนอิเล็กทรอนิกส์ของไทย และแนวโน้มการเติบโตในระยะต่อไป :

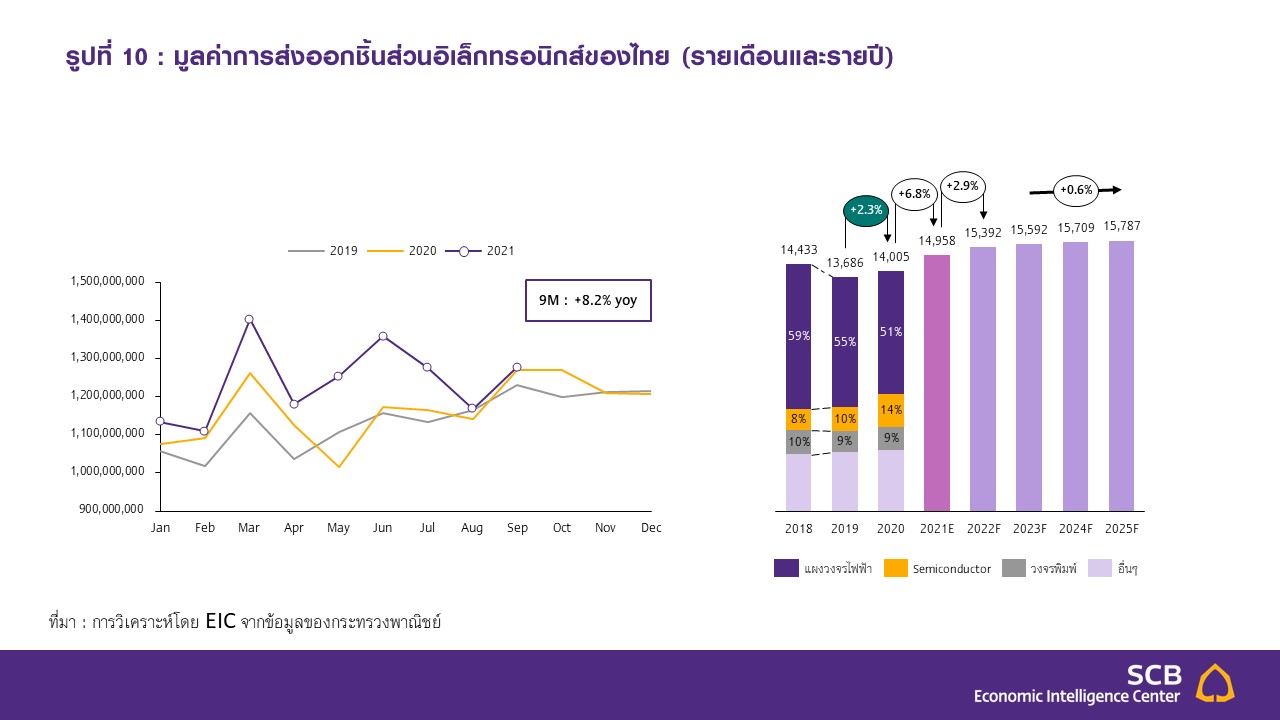

สำหรับนัยต่อไทยในฐานะผู้ส่งออกชิ้นส่วนเซมิคอนดักเตอร์นั้น พบว่าเราได้รับอานิสงส์จากความต้องการในสินค้าอิเล็กทรอนิกส์ที่เพิ่มขึ้นอย่างชัดเจนทั่วโลก สะท้อนได้จากมูลค่าการส่งออกชิ้นส่วนอิเล็กทรอนิกส์ในปี 2020 ที่ขยายตัวสูงขึ้น 2.3%YOY หลังจากหดตัวในปีก่อนหน้า และยังมีแนวโน้มเติบโตดีต่อเนื่องในปีนี้

โดยพบว่า ในช่วง 9 เดือนแรกของปี 2021 มูลค่าการส่งออกชิ้นส่วนอิเล็กทรอนิกส์ของไทยยังคงเติบโตดีต่อเนื่องในทุกกลุ่มสินค้า โดยขยายตัวสูงถึง 8.2% เทียบกับช่วงเดียวกันของปีก่อน (รูปที่ 10) ทั้งนี้อุตสาหกรรมชิ้นส่วนอิเล็กทรอนิกส์ของไทยนั้น ผลิตเพื่อส่งออกเป็นหลัก โดยมีสัดส่วนสูงถึง 80% ของปริมาณการผลิตในประเทศทั้งหมด โดยสินค้าส่งออกสำคัญของไทย ได้แก่ แผงวงจรไฟฟ้า (Integrated Circuit หรือ IC),เซมิคอนดักเตอร์ และวงจรพิมพ์ (Printed Circuit Board) ซึ่งส่วนใหญ่จะเป็นสินค้าในระดับกลางน้ำ (midstream) ที่มีมูลค่าเพิ่มไม่สูงมากนัก

สำหรับปี 2021 นี้ EIC คาดการณ์ว่า มูลค่าการส่งออกชิ้นส่วนอิเล็กทรอนิกส์ของไทยจะเติบโตราว 7%YOY โดยมีปัจจัยหนุนจากความต้องการสินค้าอิเล็กทรอนิกส์ต่าง ๆ ที่เพิ่มขึ้นต่อเนื่อง รวมทั้งการเปลี่ยนผ่านไปสู่ระบบเศรษฐกิจแบบดิจิทัล (digitalization economy) มากขึ้น หรือแม้แต่เทรนด์การ work from home ที่อาจมีแนวโน้มกลายเป็น new normal อย่างถาวรสำหรับสถานประกอบการบางประเภท ถึงแม้ว่าสถานการณ์การแพร่ระบาดของ COVID-19 จะคลี่คลายลงจนกลับเข้าสู่ภาวะปกติแล้วก็ตาม ขณะที่สำหรับแนวโน้มการเติบโตในระยะยาวของอุตสาหกรรมอิเล็กทรอนิกส์ของไทยนั้น คาดว่าจะยังได้รับอานิสงส์ต่อเนื่องจากการที่ชิ้นส่วนอิเล็กทรอนิกส์จะเข้าไปมีบทบาทในอุตสาหกรรมการผลิตและสินค้าปลายน้ำที่หลากหลายมากยิ่งขึ้น ไม่ว่าจะเป็นอุตสาหกรรมยานยนต์ อุตสาหกรรมการแพทย์ อุปกรณ์เครื่องใช้ไฟฟ้าต่าง ๆ เป็นต้น ซึ่งแนวโน้มดังกล่าว

ถือเป็นทั้งโอกาสและความท้าทายที่สำคัญสำหรับผู้ประกอบการไทยในการวิจัยและพัฒนาสินค้าให้ตอบโจทย์ความต้องการ

ของตลาดที่กำลังเปลี่ยนแปลงไป

รูปที่ 10 : มูลค่าการส่งออกชิ้นส่วนอิเล็กทรอนิกส์ของไทย (รายเดือนและรายปี)

หน่วย : ดอลลาร์สหรัฐ (กราฟซ้าย), ล้านดอลลาร์สหรัฐ (กราฟขวา)

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของกระทรวงพาณิชย์

อย่างไรก็ดี ในทางกลับกัน ปัญหาขาดแคลนเซมิคอนดักเตอร์ ยังส่งผลกระทบต่อการผลิตสินค้า

ของอุตสาหกรรมปลายน้ำที่เกี่ยวเนื่องด้วย โดยเฉพาะอุตสาหกรรมการผลิตรถยนต์ซึ่งได้รับผลกระทบค่อนข้างชัดเจน โดยนับตั้งแต่ต้นปี 2021 ที่ผ่านมา การผลิตรถยนต์ของไทยได้รับผลกระทบทั้งจากการแพร่ระบาดของ COVID-19 ระลอกใหม่ภายในประเทศ ที่ส่งผลต่อการขาดแคลนแรงงานและการหยุดการผลิตของโรงงานประกอบรถยนต์และชิ้นส่วนต่าง ๆ รวมทั้งปัญหาขาดแคลนชิ้นส่วนเซมิคอนดักเตอร์ที่ทำให้ผู้ผลิตรถยนต์ไม่สามารถผลิตรถยนต์เพื่อจำหน่าย

ในประเทศและส่งออกได้ โดยส่งผลกระทบต่อการผลิตมากที่สุดในช่วงไตรมาสที่สองและสามที่ผ่านมา (รูปที่ 11) เช่น โตโยต้า ที่จำเป็นต้องปิดสายการผลิตชั่วคราวในเดือนกรกฎาคม AutoAlliance ผู้ผลิตรถยนต์ฟอร์ด และมาสด้า ที่ต้องปิดสายการผลิตชั่วคราวในเดือนกันยายน จากสถานการณ์ดังกล่าว จึงทำให้จากเดิมที่คาดการณ์ว่ายอดการผลิตรถยนต์ในปีนี้ของไทยจะฟื้นตัวได้ดีและมียอดผลิตได้เกิน 1.6 ล้านคันในช่วงต้นปีนั้นลดลงมาเป็น 1.55 ล้านคันในการคาดการณ์ล่าสุด ซึ่งการผลิตรถยนต์ที่ลดลงจากปัญหาการแพร่ระบาดในไทยและภาวะการขาดแคลนชิ้นส่วนเซมิคอนดักเตอร์นั้น อาจทำให้ไทยสูญเสียโอกาสในการผลิตเพื่อส่งออกรถยนต์เพื่อตอบสนองต่อความต้องการในตลาดโลกที่กำลังฟื้นตัวได้

รูปที่ 11 : ยอดผลิตรถยนต์ของไทยในปี 2021 (รายเดือน)

หน่วย : คัน (แกนซ้าย), %YoY (แกนขวา)

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ FTI

ทั้งนี้ EIC มองว่า แนวทางการสร้างศักยภาพการเติบโตของอุตสาหกรรมอิเล็กทรอนิกส์

อย่างยั่งยืน ประกอบไปด้วยหัวใจสำคัญ 3 ประการ

ประการแรก คือการให้ความสำคัญกับการวิจัยและพัฒนาสินค้าที่ตอบโจทย์ความต้องการของอุตสาหกรรมปลายน้ำ ซึ่งจะมีความหลากหลายและเฉพาะเจาะจงมากขึ้นเรื่อย ๆ ในโลกยุคดิจิทัล ตัวอย่างเช่น การตอบโจทย์ความต้องการของอุตสาหกรรมการแพทย์ ซึ่งในช่วงที่ผ่านมาเราพบว่าทั่วโลกมีความต้องการใช้เครื่องช่วยหายใจ (ventilator) เพิ่มขึ้นอย่างมากเพื่อดูแลผู้ป่วย COVID-19 ส่งผลให้ความต้องการใช้ชิ้นส่วนอิเล็กทรอนิกส์ประเภทเซนเซอร์ สำหรับตรวจจับภาวะการหายใจของผู้ป่วยเพิ่มมากขึ้นตามไปด้วย หรือแม้แต่แนวโน้มการนำหุ่นยนต์และอุปกรณ์สื่อสารต่าง ๆ รวมทั้งเครื่องมืออิเล็กทรอนิกส์ทางการแพทย์ มาใช้ในระบบการแพทย์ทางไกล (telemedicine) มากขึ้น เพื่ออำนวยความสะดวกในการให้บริการและลดความจำเป็นในการเดินทางมาโรงพยาบาลหรือการสัมผัสร่างกายผู้ป่วย ซึ่งระบบดังกล่าวนี้จะมีการเชื่อมต่ออุปกรณ์ทางการแพทย์ต่าง ๆ เข้ากับระบบอินเทอร์เน็ต หรือ Internet of Things (IoT) ส่งผลให้ความต้องการใช้ชิ้นส่วนอิเล็กทรอนิกส์ที่มีความเฉพาะเจาะจงเหล่านี้เพิ่มมากขึ้นตามไปด้วย

หรือแม้แต่การตอบโจทย์ความต้องการที่เปลี่ยนไปของอุตสาหกรรมยานยนต์แห่งโลกอนาคต (future mobility) ไม่ว่าจะเป็นการพัฒนาชิ้นส่วนอิเล็กทรอนิกส์สำหรับยานยนต์แบบไร้คนขับ (autonomous vehicles) หรือยานยนต์ไฟฟ้า (EVs) ซึ่งล้วนแล้วแต่จำเป็นต้องการใช้ชิ้นส่วนอิเล็กทรอนิกส์ที่มีความละเอียด ซับซ้อน และแม่นยำมากขึ้นกว่าที่เป็นอยู่ในปัจจุบัน ตัวอย่างเช่น ยานยนต์อัตโนมัติ ที่ต้องใช้ระบบซอฟต์แวร์เพื่อการประมวลผลมากขึ้น ทำให้มีความต้องการแผงวงจรไฟฟ้าในรถยนต์มากกว่ารถยนต์ระบบเดิม หรือแม้แต่ยานยนต์ไฟฟ้าที่ต้องใช้เซมิคอนดักเตอร์มากขึ้น เนื่องจากเป็นชิ้นส่วนสำคัญที่ทำหน้าที่ควบคุมระบบอินเวอร์เตอร์ ซึ่งทำหน้าที่แปลงไฟฟ้ากระแสตรงจากแบตเตอรี่ให้กลายเป็นกระแสสลับ ก่อนส่งต่อไปยังมอเตอร์เพื่อขับเคลื่อนรถยนต์ เป็นต้น

ดังนั้น ไทยจึงควรต่อยอดจุดแข็งในฐานะผู้ผลิตชิ้นส่วนอิเล็กทรอนิกส์ที่สำคัญของโลกและฐานการผลิตยานยนต์ที่สำคัญของอาเซียน เพื่อให้สามารถพัฒนาและเติบโตไปในทิศทางเดียวกันกับความต้องการที่เปลี่ยนไปของตลาดโลกได้

ซึ่งทิศทางการพัฒนาเหล่านี้สอดรับกับเป้าหมายในการยกระดับศักยภาพของอุตสาหกรรมให้สอดรับไปกับแผนพัฒนาอุตสาหกรรมอิเล็กทรอนิกส์อัจฉริยะ ซึ่งเป็นหนึ่งในอุตสาหกรรมเป้าหมายของภาครัฐ เพื่อก้าวไปสู่การเป็นศูนย์กลางการผลิตของอาเซียน และสนับสนุนให้เกิดการส่งออกชิ้นส่วนอิเล็กทรอนิกส์ที่ใช้เทคโนโลยีและมีมูลค่าเพิ่มสูงขึ้นในอนาคตต่อไป

ประการที่สอง คือการบริหารจัดการ supply chain ให้มีความยืดหยุ่น (resilience) มากขึ้น เพื่อให้พร้อมรับมือกับเหตุการณ์ไม่คาดฝันต่าง ๆ ในอนาคต โดยพบว่าผู้ประกอบการทั่วโลกนั้นเริ่มมีแนวโน้มหันมาผลิตชิ้นส่วนอิเล็กทรอนิกส์ต่าง ๆ ภายในโรงงานตัวเองมากขึ้น จากเดิมที่พึ่งพาการจ้างผลิต (outsource) จาก supplier ภายนอกเป็นหลัก ตัวอย่างเช่น บริษัท Renesas ผู้ผลิตเซมิคอนดักเตอร์สำหรับยานยนต์สัญชาติญี่ปุ่น ซึ่งเดิมพึ่งพาชิ้นส่วนอิเล็กทรอนิกส์

ในสายการผลิตของตนจาก TSMC เป็นหลัก ก็ได้เริ่มผลิตแผงวงจรรวมสำหรับ crystal oscillators ที่ใช้สำหรับระบบตรวจจับการชนเองแล้ว ซึ่งการสร้าง resiliency ให้กับห่วงโซ่อุปทาน ไม่ว่าจะเป็นการสร้างพันธมิตรทางธุรกิจ (Partnership) หรือแม้แต่การทำ Vertical Integration ระหว่างผู้เล่นในห่วงโซ่การผลิตด้วยกัน ถือว่าเป็นกุญแจสำคัญที่จะช่วยสร้างความได้เปรียบให้กับผู้เล่นในอุตสาหกรรมภายใต้ภาวะวิกฤติ เพราะนอกจากจะช่วยสร้างความแข็งแกร่งให้กับธุรกิจแล้ว ยังช่วยให้สามารถตอบสนองความต้องการของตลาดได้อย่างรวดเร็วและมีประสิทธิภาพมากยิ่งขึ้น

ประการสุดท้ายคือ การดึงดูดให้นักลงทุนต่างชาติและบริษัทผู้ผลิตระดับโลกเข้ามาลงทุนตั้งฐานการผลิตในไทยเพื่อยกระดับมูลค่าการผลิต ซึ่งถือเป็นทางลัดของการพัฒนาอุตสาหกรรม และส่งเสริมให้เกิดการถ่ายทอดความรู้ด้านเทคโนโลยี (Technology transfer) มายังผู้ประกอบการในประเทศ

ไม่ว่าจะเป็นการออกนโยบายด้านการลงทุนที่จูงใจให้นักลงทุนต่างชาติต้องการเข้ามาขยายฐานการผลิต หรือลงทุนในเทคโนโลยีใหม่ ๆ ที่มีมูลค่าเพิ่มสูงขึ้นในไทย ซึ่งที่ผ่านมา อุตสาหกรรมอิเล็กทรอนิกส์ถือได้ว่าเป็นอุตสาหกรรมที่มีมูลค่าการขอรับการส่งเสริมการลงทุน

จากสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) สูงที่สุด คิดเป็น 29.5% ของมูลค่าการขอรับการส่งเสริมการลงทุนของอุตสาหกรรมเป้าหมายทั้งหมด ขณะที่พบว่าในช่วง 6 เดือนแรกปีนี้ อุตสาหกรรมอิเล็กทรอนิกส์ยังคงเป็นอุตสาหกรรมที่มียอดขอรับการลงทุนสูงสุดที่ 6 หมื่นล้านบาท จากมูลค่ารวม 2 แสนล้านบาท โดยขยายตัวถึง 136%YOY สะท้อนว่านักลงทุน

ให้ความสนใจในอุตสาหกรรมชิ้นส่วนอิเล็กทรอนิกส์จำนวนมาก (รูปที่ 12)

รูปที่ 12 : ยอดขอรับการลงทุนสุทธิจาก BOI ของอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์

หน่วย : % (กราฟซ้าย), พันล้านบาท (กราฟขวา)

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของสำนักงานคณะกรรมการส่งเสริมการลงทุน

นอกจากนี้ ล่าสุดเมื่อเดือนมิถุนายนที่ผ่านมา BOI ยังได้ออกสิทธิประโยชน์เพิ่มเติมเพื่อจูงใจนักลงทุน โดยเพิ่มสิทธิประโยชน์ยกเว้นภาษีให้กลุ่มอุตสาหกรรมอิเล็กทรอนิกส์ เพื่อเร่งดึงดูดการลงทุนใหม่จากต่างประเทศ และสนับสนุนการขยายฐานการผลิตของผู้เล่นรายเดิมที่มีฐานการผลิตในไทยอยู่แล้ว

โดยมุ่งเป้าไปที่การดึงดูดบริษัทผู้ผลิตชิ้นส่วนอิเล็กทรอนิกส์ที่มีความซับซ้อนและมีมูลค่าสูง ซึ่งเป็นอุตสาหกรรมที่จำเป็นต้องพึ่งพาเทคโนโลยีการผลิตและเงินลงทุนที่สูง

ซึ่งประกอบด้วย (1) อุตสาหกรรมการผลิตขั้นตอน wafer ที่ใช้เงินลงทุนสูง และใช้เทคโนโลยีและนวัตกรรมขั้นสูง โดยเพิ่มสิทธิประโยชน์ยกเว้นภาษีเงินได้นิติบุคคลสูงสุด 10 ปี (2) อุตสาหกรรมเซมิคอนดักเตอร์ และแผ่นวงจรพิมพ์ (PCB) ได้ปรับสิทธิประโยชน์ยกเว้นภาษีเงินได้นิติบุคคลสูงสุดเป็น 8 ปี ทั้งนี้จะต้องมีการลงทุนค่าเครื่องจักรอย่างน้อย 1,500 ล้านบาทขึ้นไป และ (3) อุตสาหกรรม PCBA ซึ่งเป็นอุตสาหกรรมต่อเนื่องก็ได้รับสิทธิประโยชน์สำหรับโครงการที่มีเงินลงทุนค่าเครื่องจักรอย่างน้อย 500 ล้านบาท ซึ่งสะท้อนว่าภาครัฐเองก็ยังคงต้องการคงจุดแข็งเดิมของไทยในการเป็นฐานการประกอบชิ้นส่วนอิเล็กทรอนิกส์เอาไว้ พร้อม ๆ ไปกับการยกระดับอุตสาหกรรมการผลิตชิ้นส่วนอิเล็กทรอนิกส์สู่สินค้าที่ใช้เทคโนโลยีขั้นสูง

และมีมูลค่าเพิ่มสูงขึ้น เพื่อเพิ่มศักยภาพการแข่งขันในเวทีโลก และสนับสนุนให้อุตสาหกรรมเซมิคอนดักเตอร์ของไทยสามารถเติบโตไปกับความต้องการในตลาดโลกที่เปลี่ยนแปลงไป

ทั้งนี้ไต้หวัน คือ role model และต้นแบบในการพัฒนาอุตสาหกรรมที่น่าสนใจ เพราะมีจุดเริ่มต้นมาจากการเป็นฐานการประกอบชิ้นส่วนอิเล็กทรอนิกส์เช่นเดียวกับไทย แต่สามารถพัฒนาจนก้าวไปสู่การเป็นประเทศผู้นำด้านเทคโนโลยีระดับโลกได้ในปัจจุบัน โดยการพัฒนาอุตสาหกรรมในไต้หวันนั้น มีจุดเริ่มต้นจากการพัฒนาภาคเกษตรกรรมไปสู่อุตสาหกรรมที่ใช้แรงงานเข้มข้น จนมาถึงจุดเปลี่ยนสำคัญในปี 1973 ซึ่งรัฐบาลตั้งเป้าหมายที่จะยกระดับภาคอุตสาหกรรมไปสู่การผลิตเทคโนโลยีระดับสูง ซึ่งได้มีการออกมาตรการด้านต่าง ๆ อาทิ มาตรการลดหย่อนภาษีสำหรับผู้ประกอบการที่ลงทุนด้าน R&D, มาตรการส่งเสริมธุรกิจร่วมลงทุนระหว่างนักธุรกิจชาวไต้หวันกับนักธุรกิจต่างชาติ เพื่อส่งเสริมให้เกิดการถ่ายทอดเทคโนโลยีและองค์ความรู้ต่าง ๆ นอกจากนี้ รัฐบาลและภาคเอกชนในประเทศยังได้มีการร่วมทุนกับ Royal Dutch Philips Electronics ในการจัดตั้งบริษัท TSMC ขึ้นมา เพื่อพัฒนาประสิทธิภาพการผลิตชิ้นส่วนอิเล็กทรอนิกส์ที่มีมูลค่าสูง โดยพบว่าภายหลังการร่วมทุนดังกล่าว มูลค่าการส่งออกสินค้าเทคโนโลยีของไต้หวันได้ปรับตัวสูงขึ้นต่อเนื่องตามลำดับ จนทำให้ไต้หวันกลายเป็นฐานการผลิตสินค้าเทคโนโลยีที่สำคัญของโลกในที่สุด ดังนั้น จึงอาจกล่าวได้ว่า หัวใจของความสำเร็จของไต้หวันนั้น มาจากการมี roadmap ที่ชัดเจน ความมุ่งมั่นและความต่อเนื่องของนโยบายภาครัฐ รวมไปถึงการให้ความสำคัญกับการพัฒนาคนเพื่อยกระดับศักยภาพของผู้ประกอบการในประเทศ การวิจัยและพัฒนาด้านเทคโนโลยีและการร่วมทุนกับบริษัทต่างชาติ จนทำให้ประสบความสำเร็จในการพัฒนาอุตสาหกรรมเทคโนโลยีขั้นสูงได้ในที่สุด

รูปที่ 13 : การปรับเปลี่ยน global supply chain และนัยต่ออุตสาหกรรมชิ้นส่วนอิเล็กทรอนิกส์ของไทย

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Taiwan External Trade Development Council และสำนักงานคณะกรรมการส่งเสริมการลงทุน

กล่าวโดยสรุป สำหรับในระยะสั้นนั้น ไทยควรพยายามรักษาตำแหน่งในห่วงโซ่อุปทานโลก และบทบาทในการเป็นฐานการประกอบชิ้นส่วนอิเล็กทรอนิกส์ที่สำคัญเอาไว้ ขณะที่ในระยะยาว ภาครัฐควรส่งเสริมให้มีการออกสิทธิประโยชน์ด้านต่าง ๆ ที่จูงใจเพื่อดึงดูดให้นักลงทุนต่างชาติ หรืออุตสาหกรรมเป้าหมายเข้ามาลงทุนในไทย อันจะนำไปสู่การยกระดับอุตสาหกรรมการผลิตไปสู่สินค้าเทคโนโลยีที่มีมูลค่าเพิ่มสูงขึ้นในห่วงโซ่อุปทาน และสนับสนุนให้เกิดการถ่ายทอดเทคโนโลยี (Technology transfer) มายังผู้ประกอบการไทย (รูปที่ 13)

ซึ่งนโยบายดังกล่าว อาจกล่าวได้ว่าเป็นพื้นฐานสำคัญและทางลัดในการพัฒนาและต่อยอดภาคอุตสาหกรรม เพื่อยกระดับให้อุตสาหกรรมชิ้นส่วนอิเล็กทรอนิกส์ของไทยสามารถเติบโตไปได้ทันอุตสาหกรรมแห่งโลกอนาคต รวมถึงสนับสนุนให้เกิดการพัฒนาบุคลากรในอุตสาหกรรม ทั้งการปรับทักษะ (reskill) และ/หรือเพิ่มทักษะ (upskill) ให้สอดคล้องและตอบสนองต่อความต้องการของตลาดแรงงานที่เปลี่ยนแปลงไป โดยเฉพาะบุคลากรทางด้านอาชีวศึกษาที่ข้องเกี่ยวกับอุตสาหกรรมอิเล็กทรอนิกส์ เพื่อส่งเสริมให้เกิดการพัฒนาอุตสาหกรรมที่จะปรับเปลี่ยนรูปแบบไปสู่การใช้เทคโนโลยีและระบบดิจิทัลมากขึ้นอย่างต่อเนื่องในอนาคต อันจะสนับสนุนให้เกิดการเติบโตอย่างยั่งยืนและสร้างความแข็งแกร่งให้กับเศรษฐกิจไทยในระยะยาว

บทวิเคราะห์จาก... https://www.scbeic.com/th/detail/product/7936

ผู้เขียนบทวิเคราะห์ : นงนภัส โกฏิวิเชียร ([email protected])

Sign in to read unlimited free articles

RELATED ARTICLE

One Bangkok พัฒนากรุงเทพฯ ชูแนวคิด “The Heart of Bangkok” เมืองที่ใช้ใจสร้าง

วัน แบงค็อก พลิกโฉมวงการอสังหาฯไทย ด้วยการสร้างปรากฎการณ์ใหม่ ปักหมุด “เมืองกลางใจ” หรือ The Heart of Bangkok เมืองที่ใช้ใจสร้าง พร้อมเผยประสบการณ์ชอปปิ้งและไลฟ์สไตล์ระดับโลก เตรีย...

0

0

Indorama Ventures ออกหุ้นกู้ 1 หมื่นล้าน ตอกย้ำผู้นำธุรกิจยั่งยืน

Indorama Ventures ผู้ผลิตเคมีภัณฑ์ชั้นนำระดับโลกที่ดำเนินธุรกิจอย่างยั่งยืน ประกาศความสำเร็จในการระดมทุน 1 หมื่นล้านบาท ผ่านการออกหุ้นกู้สกุลเงินบาทให้แก่ผู้ลงทุนสถาบันและผู้ลงทุนร...

0

Jitta ก้าวสู่ปีที่ 12 เดินหน้าแก้วิกฤตการเงิน หนุนคนไทยออมและลงทุนอัตโนมัติ

Jitta เข้าสู่ปีที่ 12 เติบโตอย่างแข็งแกร่งบนเป้าหมายที่จะสร้างนวัตกรรมทางการเงิน เพื่อช่วยให้คนไทยเข้าถึงการลงทุนที่ง่ายและสร้างผลตอบแทนที่ดีกว่า...

0

.png)